企業統治関連の会社法改正のポイント~社外取締役~

[経緯]

■平成26年6月20日 「会社法の一部を改正する法律」等が成立■平成26年6月27日 「会社法の一部を改正する法律」等が公布

■平成27年1月23日 「会社法の一部を改正する法律の期日を定める政令」等が公布され、会社法の一部を改正する法律の施行期日が平成27年5月1日とされた。

■平成27年2月6日「会社法施行規則等の一部を改正する省令」が公布

[企業統治関連の会社法改正のポイント]

■社外取締役の要件の見直し○ 社外取締役の資格

(従来)

社外取締役

「株式会社の取締役であって、

当該株式会社又はその子会社の

業務執行取締役、執行役、支配人その他の使用人でなく、

かつ、

過去に

当該株式会社又はその子会社の

業務執行取締役、執行役、支配人その他の使用人となったことがないもの

をいう。」

(会社法第2条第15号)と定められています。

(改正)

社外取締役

「株式会社の取締役であって、次に掲げる要件のいずれにも該当するものをいう。

イ 当該株式会社又はその子会社の

業務執行取締役、執行役、支配人その他の使用人でなく、

かつ、

その就任の前十年間

当該株式会社又はその子会社の

業務執行取締役等であったことがないこと。

ロ その就任の前十年内のいずれかの時において

当該株式会社又はその子会社の

取締役、会計参与、又は監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、

当該取締役、会計参与又は監査役への就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

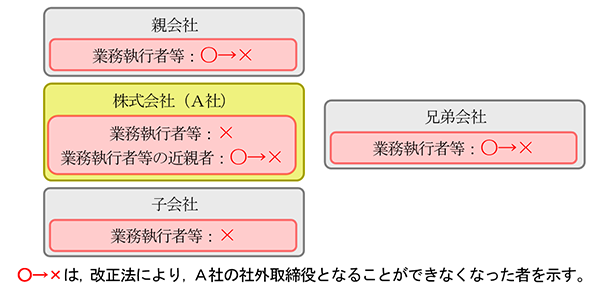

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは執行役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。」

出典:法務省だより あかれんが vol.47

これにより、親会社等の取締役等、兄弟会社の取締役等、取締役等の一定の親族については、「社外」とは認められなくなります。

○ 社外取締役の規制

(従来)

(1) 特別取締役による取締役会の決議(会社法第373条第1項第2号)

取締役会の決議は、通常、取締役の過半数が出席し、その過半数をもって行います(定款でこれを厳しくすることは可能)が、取締役の数が6人以上、かつ、取締役の1人以上が社外取締役である場合、あらかじめ選定した3人以上の取締役(特別取締役)のうち、議決に加わることができるものの過半数が出席し、その過半数をもって議決する(定款でこれを厳しくすることは可能)ことが可能です。

(2) 委員会設置会社(会社法第400条第3項)

委員会設置会社の各委員会の委員の過半数は、社外取締役でなければなりません。

(3) 株式会社に対する損害賠償責任軽減(会社法第427条第1項)

株式会社に対する損害賠償責任について、株主総会の決議による事後の軽減できる範囲内で、あらかじめ定めた額と最低責任限度額とのいずれか高い方を限度とする契約を、社外取締役との間で締結できる旨を定款で定めることができます。

(改正による追加)

(1) 監査等委員会設置会社制度の創設(会社法第326条第2項など)

3人以上の取締役から成り、かつ、その過半数を社外取締役とする監査等委員会が監査を担うとともに、業務執行者を含む取締役の人事に関して株主総会における意見陳述権を有するというものです。

(2) 株主総会での社外取締役を置くことが相当でない理由の説明(会社法第327条の2)

「事業年度の末日において監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、取締役は、当該事業年度に関する定時株主総会において、社外取締役を置くことが相当でない理由を説明しなければならない。」

とされています。

この件については、特に経過措置は定められていませんので、改正法施行日後に開催される定時株主総会では、「相当でない理由」の説明が求められることになります。このため2月決算の会社から、平成26年5月以降の定時総会において当該説明を行う必要があることになります。

(3)株主総会参考書類での社外取締役を置くことが相当でない理由の記載義務(会社法施行規則第74条の2)

取締役が取締役(監査等委員会設置会社の取締役を除く。)の選任に関する議案を提出する場合においては、株式会社が社外取締役を置いていない特定監査役会設置会社(当該株主総会の終結の時に社外取締役を置いていないこととなる見込みであるものを含む。)であって、かつ、取締役に就任したとすれば社外取締役となる見込みである者を候補者とする取締役の選任に関する議案を当該株主総会に提出しないときは、株主総会参考書類には、社外取締役を置くことが相当でない理由を記載しなければなりません。

なお、これには経過措置があります。この省令の施行の日(平成27年5月1日)前に「招集の手続が開始」された株主総会又は種類株主総会に係る株主総会参考書類の記載については、なお従前の例によるとされており、この「招集の手続が開始された」というのは、そのような招集手続のやり直しが必要になってしまう時点、すなわち、株主総会参考書類の記載事項が(取締役会設置会社においては取締役会の決議によって)決定された時点を指すものとされています。

従って、平成27年5月1日より前に取締役会で招集の決定がなされた株主総会参考書類については、「社外取締役を置くことが相当でない理由」の記載義務はなく、5月1日以降に取締役会で招集の決定がなされた株主総会参考書類については、上記の要件に当てはまる場合、記載義務が出てくるということになります。

(4)株主総会参考書類での社外取締役を置くことが相当でない理由の記載義務(会社法施行規則第74条の2)

「事業年度の末日において監査役会設置会社(大会社に限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、株式会社の会社役員に関する事項として、第百二十一条に規定する事項のほか、社外取締役を置くことが相当でない理由を事業報告の内容に含めなければならない。」とされています。

これにも経過措置があります。「施行日前にその末日が到来した事業年度のうち最終のものに係る株式会社の事業報告及びその附属明細書の記載又は記録については、なお従前の例による。ただし、施行日以後に監査役の監査を受ける事業報告については、新会社法施行規則第124条第2項及び第3項の規定を適用する。」ですから、監査役への事業報告提出が平成27年5月1日より前であれば、このような記載の義務はなく、5月1日以降に監査役に提出する事業報告については、上記の要件に当てはまる場合、記載義務が出てくるということになります。

- 会社法監査Dictionary

- 会社法監査とは?

- 会計監査人とは?

- 会社法監査を行わなければならない一定以上の規模の会社とは?

- 会社法監査を受けなかったら?

- 監査役との関係は?

- 会計監査人はどのような権限を持っている?

- 監査手続きは具体的に何をする?

- 税理士法人エキスパーツリンク

- 税務申告業務や経理支援業務といった、

基本的なサービス等、日常的な数字管理

のサポートを行ってまいります。

- 株式会社エキスパーツリンク

- 上場会社及びその子会社等の

決算・開示支援、経営企画、CFO支援等